行业资讯

2014中国药品零售行业分析

来源:本站原创 作者:administrator

点击:10018次 日期:2015-08-11

2014年是十二五实施的关键一年,随着医疗体制改革的持续深入、医药市场对外开放程度的不断加深以及药监部门对零售企业监管力度的进一步加大、监管法律法规的实施,药品零售行业在2014年经历了前所未有的机遇及挑战,2014年的增速与过去三年每年10%以上的增速相比,已经从高速增长过渡到弱增长。同时企业把握机遇,驱动新发展,呈现出质量提升、平稳增长、转型发展的良好态势。

中国医药商业协会副会长,中国医药商业协会零售药店分会会长,国药股份有限公司总经理李志刚先生在2015年7月29日举办的中国医药零售行业大会上,对中国药品零售市场进行了深入的分析,主要体现在如下四个方面:

一、药品零售市场整体情况

1、药品零售市场整体规模

2014年药品零售市场销售规模总体呈现增长,但增速放缓。据统计,2014年药品零售市场销售总额(含八大商品)为3004亿元,扣除不可比因素同比增长9.1%,增幅比上年回落2.9个百分点。

2014年药品零售连锁企业前100位销售总额为845.29亿元,占同期药品零售市场销售总额的28.1%,同比下降1.9个百分点,表明行业集中度较低,药品零售市场呈碎片化。

2008年到2010年都是10%以上的高速增长,2011、2012年开始已经降到个位数。

2、前百位药品零售连锁企业经济效益情况

2014年,前百位药品零售连锁企业平均利润率为4.1%,与上年基本持平;平均毛利率为26.7%,比上年上升0.2个百分点;平均费用率22.7%,比上年上升1.7个百分点。

3、前百位药品零售连锁企业区域分布结构

2014年,前100位药品零售连锁企业门店数分布较多的11个省市依次为:上海、浙江、北京、湖南、四川、山东、广东、云南、湖北、江苏、河北,11个省市门店数占前100位企业门店数的68%。

4、药品零售企业在资本市场的现状

从收入增长情况来看,17家药品流通企业上市公司在2014年实现主营业务收入总和4767亿元,与上年相比增长18.95%;其中以零售为主或零售业务比重较大的上市公司,除新上市的一心堂之外,其他如桐君阁、海王星辰、第一医药基本上仍保持着个位数的增长率。但是零售业务毛利率相对分销业务较高,海王星辰和一心堂甚至超过了40%。近年来零售企业因为租金和人工成本逐年提高,所以费用率也相对较高,如海王星辰的费用率高达41.19%、一心堂为30.84%,桐君阁和第一医药因为零售比例较大,三项费用率均超过10%。

二、药品零售市场品类销售结构

1、品类销售结构

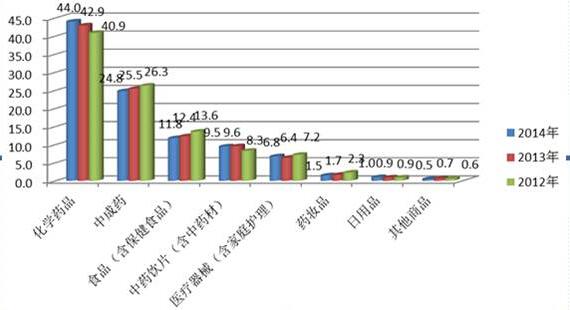

据典型样本城市零售药店2014年品类销售统计,在零售药店多元化经营中,各类商品近两年来基本格局保持不变。在所统计的零售药店经营八大类商品销售额中,化学药、中成药、食品(保健品)销售额一直处在前三位,药品(包括化学药品、中成药和中药)在连锁药店中保持70%的占比。

2012到2014典型样本城市零售药店品类结构分布图

如图所示,化学药品逐渐上升,中成药在下降,保健品在下降,中药饮片和器械基本持平,药妆的销售额也呈下降趋势,日用品和其他商品基本维持不变。

2、品种销售结构

2014年,典型样本城市零售药店国产药品与合资药品销售占比均略有下降,而进口药品销售占比略有上升。在化学药品类、中成药类销售中,国产药品占主导地位,占比为68.02%,较上年下降1.03个百分点;合资药品占20.21%,较上年下降0.25个百分点;进口药品占11.77%,较上年上升1.28个百分点。药品流通企业应关注市场品种变化情况,积极引进新的品种,采购优质国内品种,向上游厂家介绍适合市场销售相关品种的信息。

在化学药品销售占比增长的大类中,循环系统用药物占比降低0.5个百分点,抗肿瘤药物销售占比增加2.5个百分点,超过激素及调节内分泌功能类药物排名位列第二,这在很大程度上是由药店新特药的销售点带动的;此外,前四种药物占比存在不同幅度下降;抗生素类抗感染药物同比下降近1个百分点,排名下跌,这与医疗单位限制抗感染药物滥用有一定的关系;其他各类用药物均有不同程度的小幅变动。

3、药品零售企业直营门店结构情况

2014年,销售额前100位药品零售企业门店总数达到46357家,其中直营门店数25886家,占门店总数的56%。

4、医保定点药店区域分布情况

截至2014年底,全国医保定点零售药店16.8万家,占零售药店门店总数的39.7%。销售额前100位药品零售企业医保定点药店总数为25579家,占全国医保定点零售药店门店总数的15.23%。

5、拥有配送中心情况

据药品流通统计直报系统数据显示,截至2014年底含有药品物流配送中心的药品零售直报企业有122家,含药品物流配送中心数量197个,其中自有物流配送中心数量143个,占配送中心总数的73%;平均每家企业拥有配送中心数量1.6个,其中拥有自有配送中心1.2个。

三、药品零售市场发展的主要特点

1、药品零售连锁企业销售规模进一步提高

从销售情况看,前100位药品零售连锁企业的销售额底线为1.24亿元。

2、零售药店连锁率较低

2014年,全国零售药店连锁率为36.57%,比上年提高0.56个百分点。而《全国药品流通行业发展规划纲要(2011-2015年)》规定,至2015年连锁药店占全部零售门店的比重提高到2/3以上。按照这一目标要求,现有药店连锁率明显较低,存在很大差距。

3、零售药店区域发展不均衡

零售连锁百强企业中,共有23家企业为跨省经营企业,其中前10强全部为跨省企业。跨10个省以上的企业有4家,跨5~10个省的企业有9家,跨5个省以下的企业有10家。

4、互联网药品交易服务模式发展迅速

2014年,医药电商发展迅速,据国家食品药品监督管理总局统计数据显示,截至2014年12月31日,CFDA共发放353张《互联网药品交易服务资格证》,与上年末相比增加154家,创历史新高。

从统计来看,已取得互联网药品交易服务资格的企业中第三方医药电商16家,B2B企业73家,B2C企业264家,一共是353家,75%都是B2C企业。从2008年到2014年,B2C企业从3家增加到264家,增速飞快。

5、寻求经营服务创新模式

第一,打造全新现代社区药房。

第二,发挥百年品牌优势,打造升级中医馆。这两年行业内各个企业都在探索中医馆,相关企业也成立了专门委员会提供资源发展这个业态。

第三,垂直服务建壁垒,家庭服务现关爱。我们更加关注对终端消费者的服务,尤其是对于以家庭为单位的健康服务,是每个企业都在关注的。

第四,医药零售电子商务迅速发展。

第五,DTP专业药房的迅速发展,也就是近两年在行业内表现比较突出的一个业务模式。

第六,家庭药师专业服务。部分企业在尝试,在有家庭医生的基础上我们做家庭药师的专业服务,来满足消费者的需求。

四、药品零售业未来走势的预测

第一,政策给药品零售行业总体带来利好。

第二,行业并购和药店连锁化是大势所趋。

第三,互联网药品交易服务模式发展迅速。

第四,专业化服务、精细化经营提升药店核心竞争力。

第五,政策鼓励互联网医疗。

第六,互联网+医药+医保模式的区域性创新探索。

第七,大健康品类引领增长。

第八,创新经营模式的深度变革。

第九,资本化时代来临。

未来有越来越多的行业企业走向资本市场,上市融资和扩大发展,所以这些趋势由于政策的变化和市场的变化,未来可能有一些对我们行业的发展有影响。